|

2013年度房地产开发平均利润率提取结果及变化原因分析

韩铁涛 陆雯

(一)利润率提取结果

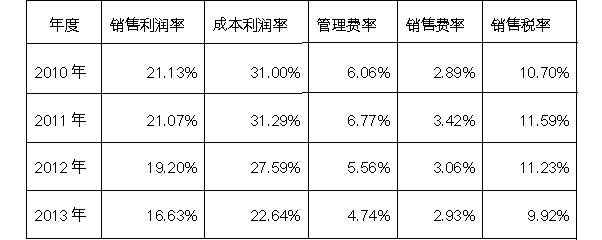

根据对沪深两市65家以房地产开发为主营业务的上市房企的2013年年报,通过提取合并利润表,并扣除资产减值损失、公允价值变动损失、投资收益之后,得到2013年房地产开发平均销售利润率为16.63%,成本利润率为22.64%。相比前三年平均利润率有大幅下降。

(二)利润率的变化趋势

注:上表利润率均扣除了土地增值税。销售税由营业税及附加与土地增值税组成。

由上表可以看出,自2010年以来,销售利润率呈逐年下降趋势,且有加速迹象。通过对数据研究发现,自2010年以来,这65家房企的营业收入总和与利润总和一直保持增长,但是利润增长的幅度没能跟上营业收入的增长幅度。

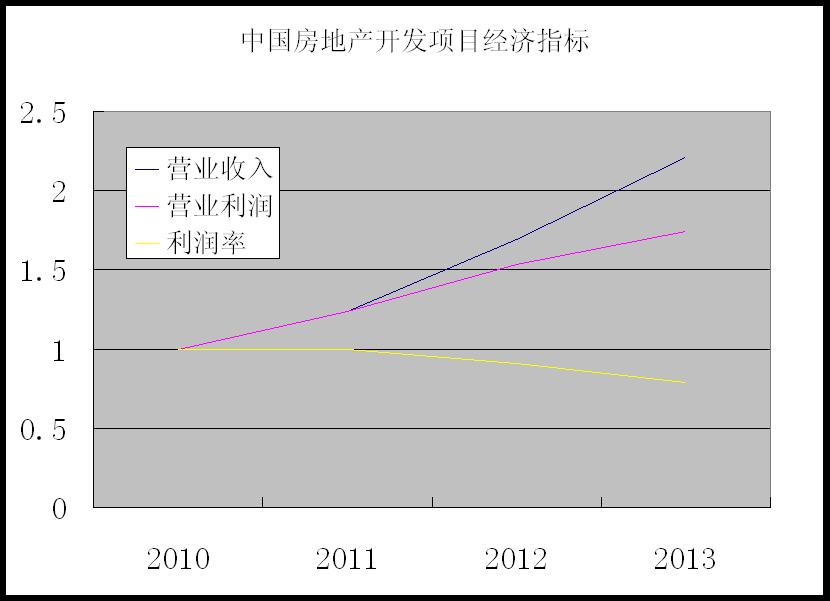

如下图所示:

为了便于对比,将数据进行了平移,得到上图的趋势线。可以看出,利润率曲线与营业收入、营业利润曲线出现了明显的背离趋势。通常曲线背离意味着某种状态是不可持续的,当达到一定的临界点时,可能引发剧烈波动。从房地产开发投资的角度考虑,这种情况应当给予高度重视。

(三)利润率下降的原因分析

理论上,影响利润率变动的因素主要是售价与成本的相对变化关系,组合起来有很多种情况。但是可以通过简单数学分析结合统计数据来寻找原因。

以销售利润率为例,我们知道,

利润率=利润/售价

=(售价-成本)/售价

=(售价-土地成本-建安成本-管理费-利息-销售税费)/售价

考虑先后两个时间点T1和T2(T1<T2),令于T1时间点售价=V,土地成本+建安成本=C,因为管理费、利息按照 C的一定比例提取,可令(管理费+利息)=C*k(假设k为常数,0<k<1),同理,可令销售税费=V*f(假设f为常数,0<f<1)。设此间售价V和成本C的变化量分别为ΔV、ΔC。

因为利润率是降低的,则必然有Q1>Q2,

即 1-(1+k)*C/V – f > 1-(1+k)*(C+ΔC )/(V+ΔV) – f

整理后得

(1+k)*(C+ΔC )/(V+ΔV) -(1+k)*C/V > 0

因为(1+k)> 0 ,故有

(C+ΔC )/(V+ΔV) - C/V > 0

通分后

((C+ΔC )*V - (V+ΔV)*C)/((V+ΔV)*V) > 0

很明显分母(V+ΔV)*V>0,故有

(C+ΔC )*V > (V+ΔV)*C

展开得

C* V +ΔC*V > V*C +ΔV*C

即ΔC*V >ΔV*C

因为V>0、C>0,两边同时除以V*C,得

ΔC/C >ΔV/V

可见,当成本增长率大于售价增长率时,销售利润率降低。上式当ΔC或ΔV小于0,或二者都小于0时依然成立。

当然还有一个逻辑前提,即k、f的常数假设成立。实际上做这个假设只是为了推导方便。由前面的统计表格可以看出,2013年相比2012年,管理费率、销售费率、销售税率都是减少的。过去一年央行基准利率未发生调整,房地产开发相关理财产品收益率呈下降趋势,房地产开发财务成本并没有上升。可见管理费、利息、销售税费对利润率下降没有正向贡献,假设成立。

接下来看看统计数据:

根据中国房地产指数系统百城价格指数2013年12月数据,全国100个城市新建住宅平均价格为10833元/平方米,同比上涨11.51%。

根据国家统计局网站查询“建筑安装工程价格指数”,2013年第四季度该指数为101.1,2012年第四季度该指数为100.5,同比上涨0.6%。

根据全国地价动态监测网站提供的地价增长率数据,2013年第四季度,全国主要监测城市综合、商服、住宅、工业地价同比增长率分别为7.02%、7.93%、8.95%、4.45%。

以上三类数据中,房价是根据100个城市新建住宅成交价统计得出的数据,可靠性强。建筑安装工程价格指数由国家统计局公布,是官方权威数据。地价监测数据的测算方法和内涵就复杂了,它并不是对土地成交价格的直接统计,监测点是存量土地,更多反映了存量地价变化。而且从2013年地价同比增长率数据来看,明显不能满足上述不等式。我们可以根据全国房价和建安造价增长率数据来估算全国开发商拿地成本的增长率。

因为C=土地成本+建安成本,二者比例未知,必须假设。

令 土地成本为CL,建安成本为Cr,土地成本变化量为ΔCL 建安成本变化量为ΔCr,CL / Cr 记为K(K>0),则

ΔC/C =(ΔCL + ΔCr )/(CL + Cr)

=ΔCL /(CL + CL /K)+ΔCr /(K* Cr + Cr)

=(K/(K+1))*(ΔCL /CL)+(1/(K+1))*ΔCr / Cr

由统计数据可知ΔCr / Cr=0.6%,代入上式

ΔC/C=(K/(K+1))*(ΔCL /CL)+ 0.006/(K+1)

由房价指数可知,ΔV/ V=11.51%,则

ΔC/C >ΔV/V ,变成为

(K/(K+1))*(ΔCL /CL)+ 0.006/(K+1)>11.51%

整理得

ΔCL /CL >(11.51% - 0.006/(K+1))*(K+1)/K

因没有统计数据,K的取值只能估计。考虑到该65家上市房企主要进行住宅开发,CL、Cr可以参考全国100个城市新建住宅平均价格10833元/平方米来估计,土地成本在3000-5000元/平方米,建安成本在1500-2500元/平方米。故K值取2,代入上式,则

ΔCL /CL > 16.97%,

即地价增长率大于16.97%,考虑到房地产开发周期2-3年,2013年结算的房地产开发项目拿地时间应在2010年至2011年。

(四)结论 房地产开发平均利润率下降的中期趋势正在形成。平均利润率下降的原因是开发商拿地成本增长率大于房屋售价增长率。

|