|

浅谈地下建设用地使用权评估

上海城市房地产估价有限公司 徐 峰

摘要:本文介绍了与地下建设用地使用权评估相关法律法规的规定,并具体阐述了各种评估方法对地下建设用地使用权评估的适用性以及实务中的注意事项。

关键词:地下建设用地使用权 法律法规 评估方法

前言

随着土地资源日益稀缺,近些年,地下商业、地下停车场等地下空间越来越受到社会的重视,我国地下空间的开发利用正在迅速的发展。如何科学量化地下建设用地使用权的价值是规范地下建设用地使用权出让、转让市场的前提。我国地下建设用地使用权的相关政策法规目前还处于摸索阶段,走一步看一步,估价行业的估价体系也正处于从平面向立体转换的过程中。下面就我国地下建设用地使用权的相关法律规定的规定和评估方法做一归纳和简析。

一、相关的法律法规规定

目前,我国出台的关于地下建设用地使用权评估的相关法律法规规定主要有以下几条:

1.《物权法》第一百三十六条规定,“建设用地使用权可以在地表、地上或者地下分别设立。新设立的建设用地使用权,不得损害已设立的用益物权。”这是从法律的高度明确了建设用地可以分层设立,即可以立体设立,只要不产生交叉就行。

2.国土资源部关于地下建筑物土地确权登记发证有关问题的复函(国土资厅函[2000]171号)规定,“离开地面一定深度单独建造,不能与地上建筑物连为一体的地下建筑物,其土地权利可确定为土地使用权(地下)。具体登记时,其土地面积为地下建筑物垂直投影面积,并在备注栏说明相应地上土地使用权的特征。土地使用权(地下)在不违反地下建筑物规定的用途、使用条件的前提下,可以进行出租、转让和抵押。”

3.国土资源部《确定土地所有权和使用权的若干规定》第五十四条规定,“地面与空中、地面与地下立体交叉使用土地的(楼房除外),土地使用权确定给地面使用者,空中和地下可确定为他项权利。”

4.《财政部国家税务局关于具备房屋功能的地下建筑征收房产税的通知》财税[2005]181号中规定,“凡在房产税征收范围内的具备房屋功能的地下建筑,包括与地上房屋相连的地下建筑以及完全建在地面以下的建筑、地下人防设施等,均应当依照有关规定征收房产税。上述具备房屋功能的地下建筑是指有屋面和维护结构,能够遮风避雨,可供人们在其中生产、经营、工作、学习、娱乐、居住或储藏物资的场所。”

5.《关于房产税城镇土地使用税有关问题的通知》(财税[2009]128号)第四条,“对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。”

6.上海市人民政府于2013年11月28日发布了《上海市地下建设用地使用权出让规定》 ,其中:

第四条(出让制度),“经营性用途的地下建设项目应当以出让方式取得地下建设用地使用权,并缴付出让价款。本规定所称的经营性用途的地下建设项目,是指规划设计条件或者建设工程规划许可证及其附图记载的用于商业、办公、停车库、工业、仓储等用途的地下建设工程。”

第五条(出让价款),“地下建设用地使用权出让价款,根据‘分层利用、区分用途、鼓励开发’的原则,按照地上建设用地使用权出让价款标准的一定比例收取。用途为住宅配套类停车库的,暂免收取地下建设用地使用权出让价款。”

第六条(出让方式),“地下建设用地使用权的出让,应当采用招标、拍卖、挂牌的方式。但符合以下情形之一的,可以采用协议出让的方式:(一)附着地下交通设施等公益性项目且不具备独立开发条件的经营性地下工程;(二)地上建设用地使用权人在其建设用地范围内开发建设地下经营性工程的;(三)存量地下建设用地补办有偿使用手续以及其它符合协议出让条件的。结建的地下工程随其地上部分一并出让建设用地使用权。”

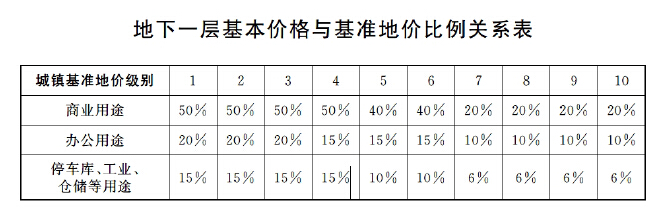

第八条(基本价格),“地下建设用地使用权基本价格(以下简称‘基本价格’,是指在某一估价期日、法定最高年期的地下建设用地使用权区域平均价格。地下一层基本价格以基准地价为依据,区分不同用途和相应级别,按照与基准地价的比例关系(见下表)确定。地下二层按照地下一层的60%确定,地下三层及以下按照上一层的70%确定。

地下经营性建筑范围内的民防工程部分,其地下建设用地使用权基本价格,按照上述规定的50%确定。”

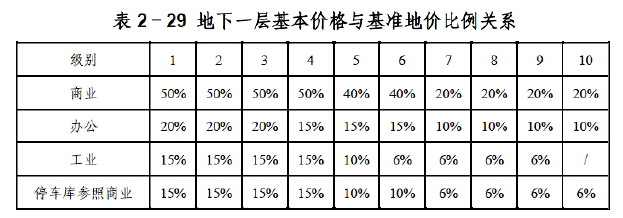

7.上海市规划和国土资源局于2014年1月3日发布了“上海市2013年基准地价更新成果”, 其中2.4.7 规定了地下建设用地使用权基本价格:是指在基准日下法定最高年期的地下建设用地使用权区域平均价格(简称基本价格)。 地下一层基本价格以基准地价为依据,区分不同用途和相应级别,参照地上同类用途基准地价的下述比例关系确定(指楼面地价比例关系),地下二层按地下一层的60%确定,地下三层及以下按上一层的70%确定。

注:上表的比例基数以不同用途相应级别的基准地价成果表中的楼面地价为准。停车库包括各类经营性地下停车库。

以上为我国几年来就地下建设用地使用权评估发布的相关法律法规规定,这些规定是我们如何评估地下建设用地使用权的依据。

二、地下建设用地使用权评估方法

地下建设用地使用权评估目前执行的是城镇土地估价规程,评估方法主要有以下几种方法:

市场比较法:是将近期市场上交易的类似地产进行比较,并作适当修正,以此估算待估土地客观合理价格的方法。随着大规模地下空间开发时代的到来,地下建设用地使用权的交易案例必将越来越多,只要在实务中增加对于地下建设用地使用权修正的因素,就可得到地下建设用地使用权的价值,因此是适宜的评估方法。

以上海市为例,2013年以来出台了几项与地下建设用地使用权评估相关的法律法规文件,政府公开出让地下建设用地使用权底价及协议出让价格将有法可依、有规可循。近2年公开出让和协议出让了很多幅地下建设用地使用权的宗地,我们在估价中有较多的案例可比较,但在可比案例修正时,除了传统的因素修正外,还需增加地下的个别因素修正,如地下面积、深度、地役权、通行权、地下公共空间等。

收益还原法:这个方法是以一定的还原利率对地下建设用地使用权的纯收益进行还原,通过测算求得地下建设用地使用权的价值。

目前需缴纳土地出让金的地下建设用地使用权属于经营性用途的地下建设项目,有较为稳定的收益,其价值体现在其获取收益能力的大小上,所以运用收益还原法估算地下建设用地使用权价值是比较适宜的。

成本逼近法:是以开发土地所耗费的各项客观费用之和为主要依据,再加上一定的利润、利息、应缴纳的税金和土地增值收益来确定土地价格的方法。

我国现在的土地价格,基本是一个平面地价,不是包含地上、地下的立体价格。从目前成本价格来说也是一个平面价格的一个概念,而未考虑地上地下的一个立体成本价格。因此,对地下建设用地使用权的成本价值来说,还应考虑开发地下空间所要耗费的各项客观成本,考虑的因素包括地质、地形地势、水文状况、地下深度、地下管道、环境污染以及城市规划等。

剩余法:该方法是预测地下空间的销售价格,扣除正常的开发成本以及相关的专业费用、利息、利润和税收等,以余额确定地下建设用地使用权的价值的方法。此方法主要取决于市场交易和客观成本等的信息取得,考虑的因素与市场比较法、成本逼近法相当。

基准地价系数修正法:是利用城镇基准地价和基准地价修正系数表等评估成果,对照修正系数表选取相应的修正系数对基准地价进行修正,进而求取待估宗地在估价期日价格的方法。

因为目前的基准地价和前述成本逼近法的阐述一样,也是一个平面的价格,因此目前地下建设用地使用权只能参照基准地价的修正系数表进行评估。以上海市为例,地下建设用地使用权价格是地上基准地价按照一定比例来确定,但这样相对来说过于简单,同一级别不同地块的个体差异未能体现。另外基准地价自身也存在不能及时反映当前地价水平变动的缺陷。

笔者认为,基准地价修正系数表中需增加包括地质、地形地势、水文状况、地下深度、地役权、通行权、地下公共空间以及城市规划等因素,这样就可以形成一个立体的修正体系,通过增加的因素修正得到立体价值的体现。但目前来说还不能作为一种正式的估价方法,只有等基准地价更新了,把基准地价和修正体系表转化为立体的,那样估价时就能运用此方法评估了。

上述几种评估方法在理论上都具有很高的适用性,但从实务来说适用性比较强的是收益还原法,市场比较法、剩余法在替代性上有更多的客观资料也是有较好的适用性,成本逼近法的适用性稍逊,基准地价系数修正法只能作为辅助性的一种估价方法。

三、结束语

笔者认为,虽然国家和地方出台了一些相关的法律法规,但在实际运用时还不够完善,从估价行业来说当务之急是建立起一套土地使用权的立体估价体系,使得传统的评估方法具有更强的适用性和可操作性。

随着相关法律法规的逐步完善,估价理论研究的深入,估价规程和基准地价等的修改发布,必定会不断涌现出新的估价理论和方法并能在估价实务中运用,在估价实务中进一步提高估价结果的可靠性,更加科学的体现地下建设用地使用权的价值,使我们更加合理的保护和利用好地下空间资源。

|